官方网站 登录入口路过验城区、高新区和章丘")

中枢不雅点

央行在货币策略施行论说中说起将制定货币供应量统计纠正决策,居民活期进款和非银行支付机构客户备付金或会被纳入M1统计范围。那么,货币供应量现在怎样统计?什么主导了M1的波动?M1怎样勾搭经济与市集?口径拓宽后有何影响?

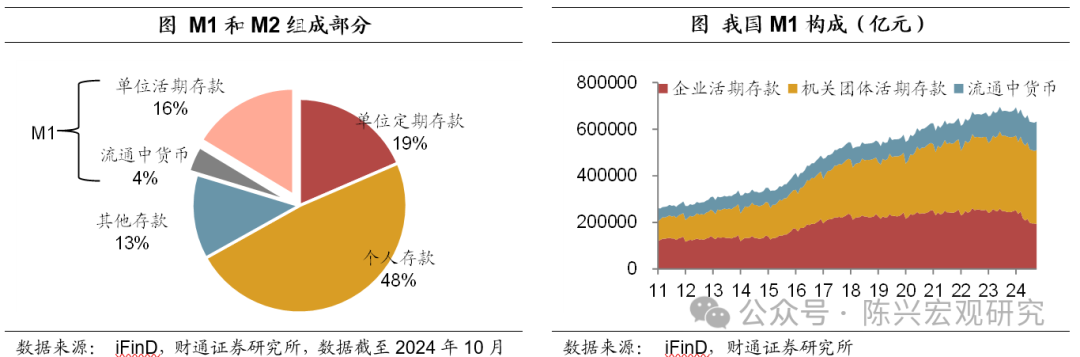

谁在主导M1的波动?我国货币供应量统计过往经验了四次调整,但主要采集在M2,M1的统计口径莫得大的变化。M1为狭义货币供应量,占M2的20%傍边,由M0、企业活期进款、机关团体进款等五项组成。从占比来看,抑止2024年10月末,单元活期进款占M1的80%以上,其中企业活期进款占比30%,但M1走势对企业活期进款的变化最明锐,本年M1同比增速从1月的5.9%一都着落13.3个百分点至9月的-7.4%,其中企业部门活期进款的孝敬着落了9.2个百分点、机关团体活期进款的孝敬下滑了5个百分点。

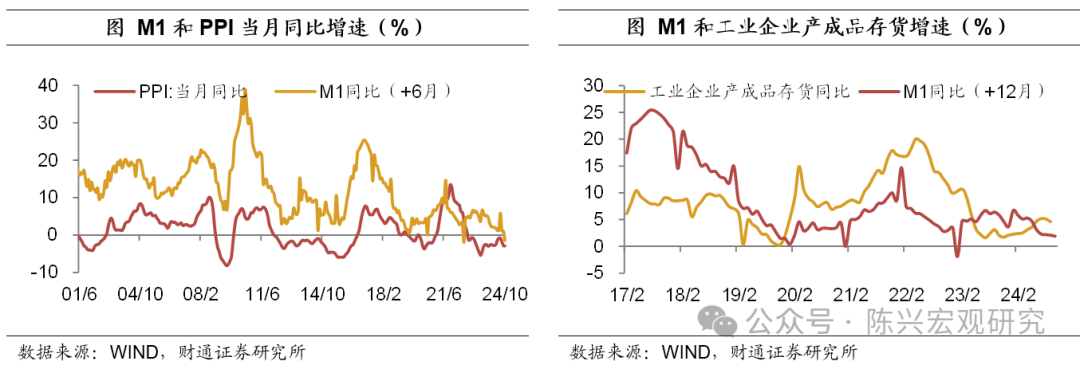

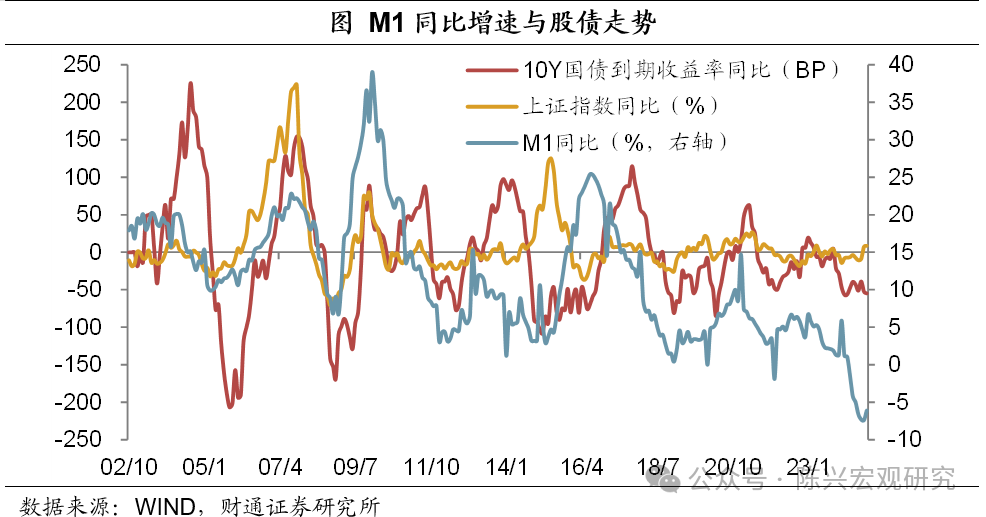

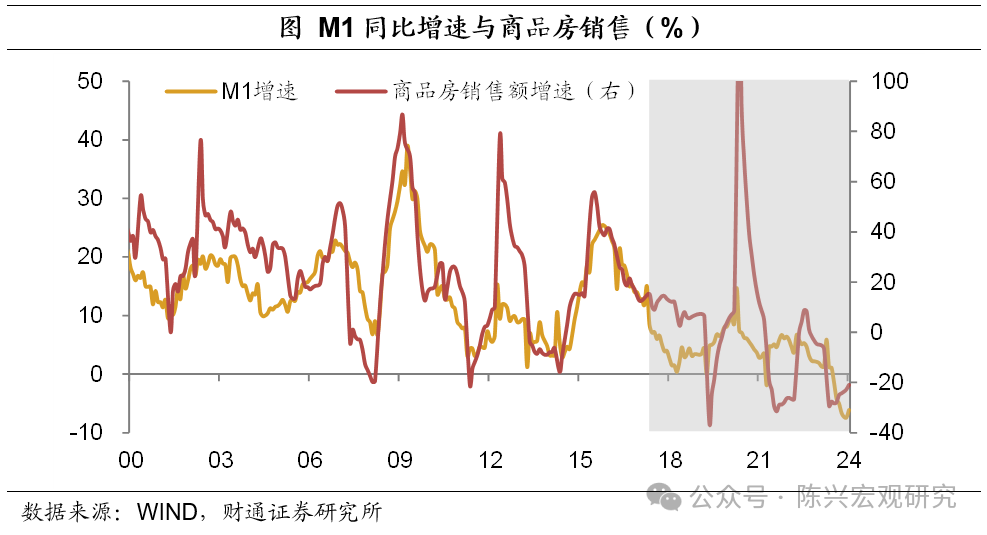

M1怎样集会经济与市集?M1关于经济基本面的独特性较赫然,M1增速的抬升频频预示着价钱、企业利润和经济款式增速等将趋于回升,独特工业企业产制品库存同比3-4个季度,独特PPI同比2-3个季度。此外,M1关于市集拐点也有参考酷爱,除了2014至2015年等少数时段,M1同比增速的拐点与A股拐点基本一致,伴跟着M1走强,经济斥地预期关于债市走势也有赫然影响。居民贷款、企业贷款和有价证券及投资这类广义信用膨胀能派生出多数企业活期进款后归入M1,因此M1简略较为信得过地反馈居民消耗、购房以及企业投资等经济行径。不外,一方面,2018年以来,地产销售和M1的联系性削弱。另一方面,疫情之后,在经济轮回受阻的配景下,M1关于其他经济地点的相似酷爱趋于淡化,而广义财政力度关于M1的带看成用突显。

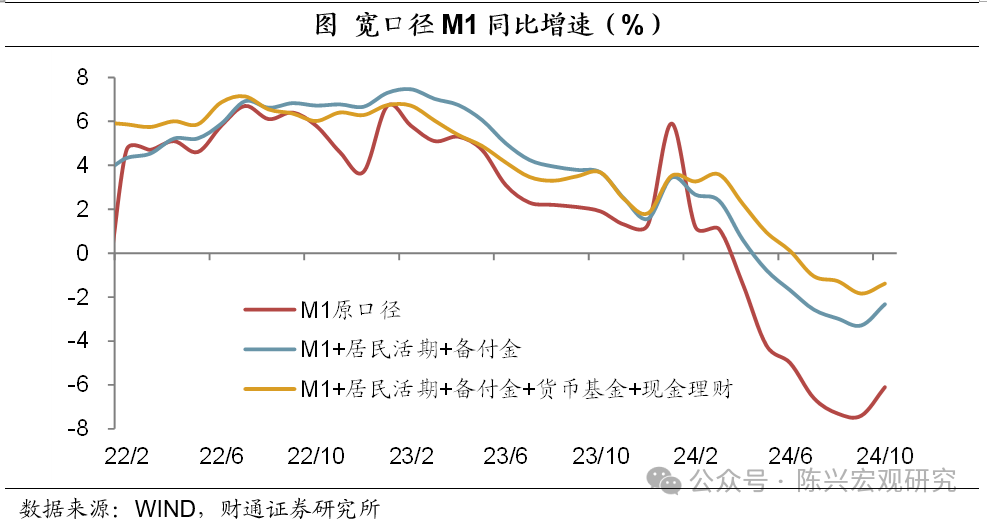

口径调整后有何影响?与国际经济体比较,我国M1统计口径较窄,最初,我国M1不包括居民活期进款,而好意思、欧、日M1中均包括居民活期进款;其次,我国M1不包括财政活期进款,而好意思、日M1都将地方政府活期进款统计在内,欧元区M1则包括中央和地方政府活期进款;临了,我国M1中莫得统计非银金融机构活期进款,而好意思、欧M1中均包括非银机构活期进款。如果将居民活期进款和非银支付机构客户备付金纳入M1统计,本年10月调整后 M1同比增速降幅从-6.1%收窄至-2.3%,宽口径M1的趋势并未发生变化,但波动赫然镌汰,主如若加入了居民活期进款的统计,使得M1对企业活期进款变化的明锐度着落。关于M2而言,将居民活期进款和非银支付机构客户备付金纳入M1并不会窜改M2的统计范围。长期来看,我国将来可能会将现款处分类搭理、期限2年内的银行债券等纳入M2统计。

论说正文

央行在货币策略施行论说中说起将制定货币供应量统计纠正决策,居民活期进款和非银行支付机构客户备付金或会被纳入M1统计范围。那么,货币供应量现在怎样统计?什么主导了M1的波动?M1怎样勾搭经济与市集?口径调整后又会有何影响呢?

1.谁在主导M1的波动?

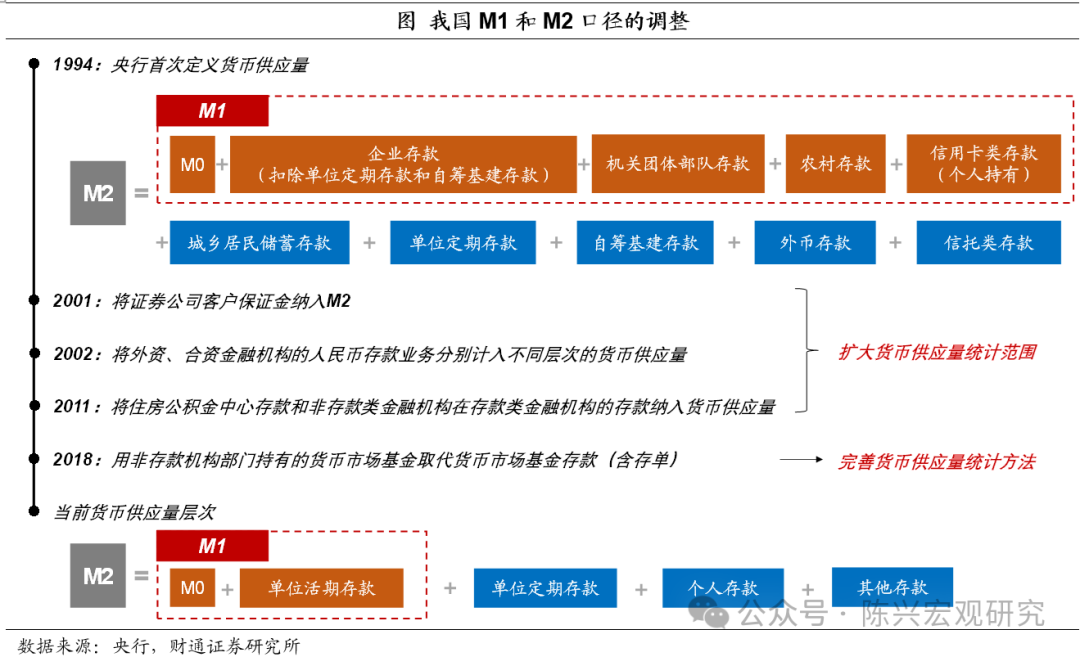

货币供应量过往四次调整主要针对M2。凭据央行在1994年发布的《货币供应量统计和公布暂行目标》,我国M1包括M0(流畅中的现款)加上高流动性的单元进款,如企业活期进款、机关团体进款、农村进款和个东谈主信用卡进款;M2则在M1基础上增多了居民储蓄进款和单元按期进款等流动性偏低的资金,组成广义货币的统计框架。尔后,货币供应的统计经验了4次纠正,前三次统计口径的调整均是将进款类公司里面未纳入M2统计的进款纳入统计;而2018年的第四次调整,央行用非进款机构握有的货币市集基金取代货币市集基金进款,M2的合座核算规模扩大。但这四次调整主要采集在M2,M1的统计口径基本莫得大的变化。

单元活期进款是M1主要组成部分。按照央行最新诠释,M2指的是“广义货币供应量”,由M1和准货币组成,准货币是指一定时安分不会被平直动用的货币,主要包括单元的按期进款、居民的按期和活期进款,以及信赖进款、委用进款等其他类进款;M1为“狭义货币供应量”,占到M2的20%傍边,由M0(流畅中的货币)、企业活期进款、机关团体进款等五项组成。从占比来看,抑止2024年10月末,单元活期进款占M1余额的80%以上,其中企业活期进款占比30%。

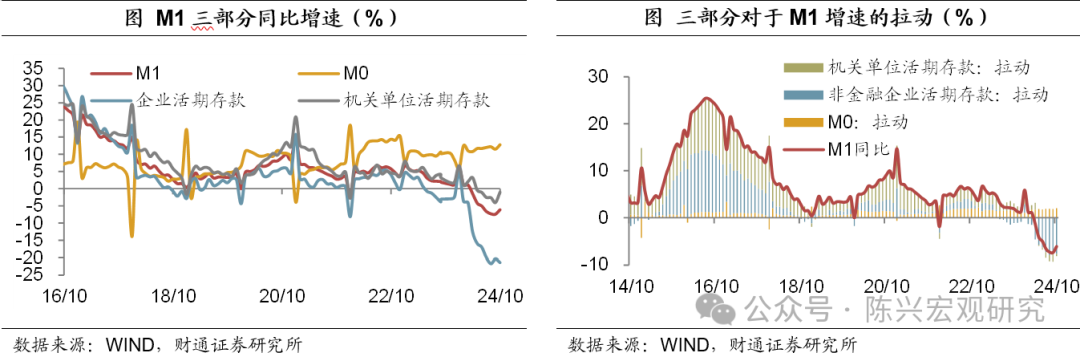

M1走势对企业活期进款的变化最明锐。本年以来,M1同比增速从1月的5.9%一都着落13.3个百分点至9月的-7.4%,其中企业部门活期进款的孝敬着落了9.2个百分点、机关团体活期进款的孝敬下滑了5个百分点,因此企业活期进款增速放缓是M1增速握续下滑的最主要原因。从历史上M1与其分项的增速走势来看,M1对企业活期进款的变化最为明锐,而M1和M0及机关单元活期进款的走势均出现过背离,企业活期进款的波动也赫然大于其他分项。

2.M1怎样集会经济与市集?

M1关于经济基本面有较好的独特性。与其他地点比较,M1关于经济基本面的独特性较为赫然,M1增速的抬升频频预示着价钱、企业利润和经济款式增速等将趋于回升。一方面,从历史数据来看,M1增速独特工业企业产制品库存同比3-4个季度傍边,M1增速的拐点不错预判产制品去库和补库的节点;另一方面,历史数据反馈M1同比增速独特PPI同比变化2-3个季度,关于工业品供需变化有较强的指向酷爱,跟着M1增速的走高,企业投资意愿增强,需求膨胀带动工业品价钱上行。

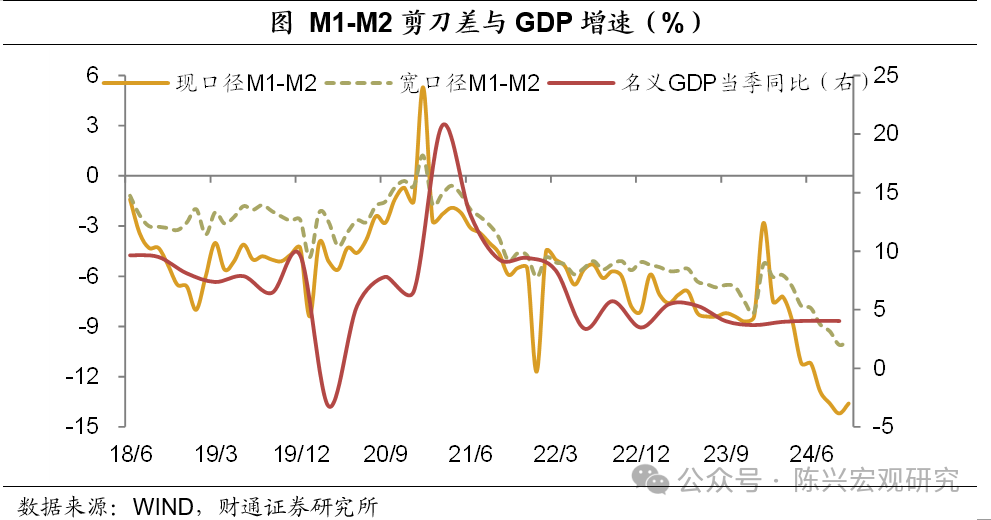

M1增速拐点与权柄市集基本一致。此外,M1增速关于市集拐点也有参考酷爱,从历史数据来看,除了2014至2015年等少数时段,M1同比增速的拐点与A股拐点基本一致。因为M1增速往上的拐点同步于企业现款流的转好,独特于企业盈利的企稳回升,因此M1的顶部和底部与权柄市集重合度较高;而伴跟着M1走强,经济斥地预期关于债市走势也有赫然影响。

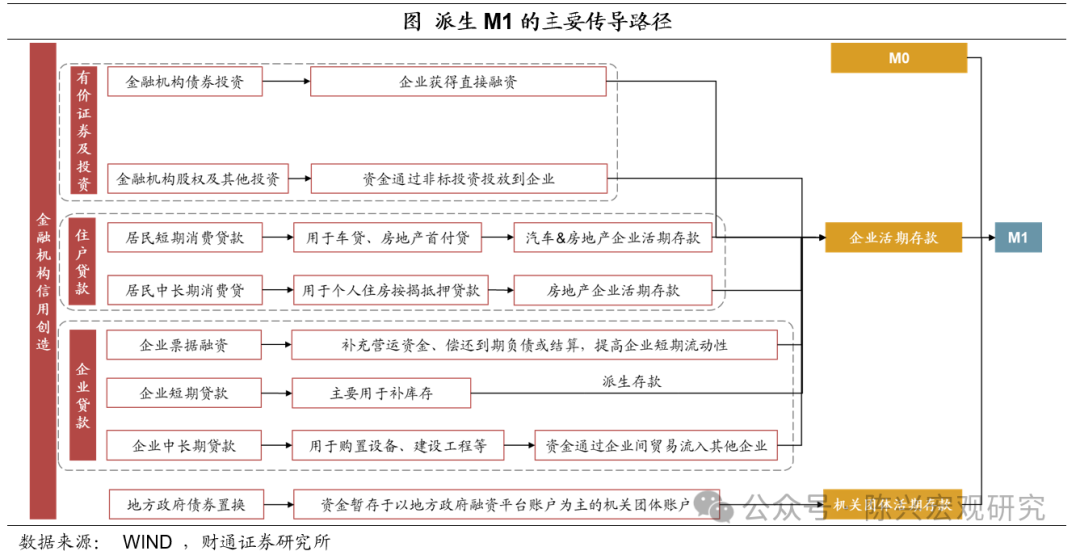

金钱调理成企业活期进款后归入M1。从主要的金钱调理至M1的旅途来看,最初,金融机构进行有价证券及投资(包括债券或股权投资),同期企业将赢得融资,部分融资款项会转为企业活期进款;其次,居民中长期消耗贷大部分为住房按揭典质贷款,而房企赢得销售收入后部分滚动为活期进款;临了,企业单据和短期贷款为企业补充短期流动性,企业中长期贷款简略匡助企业扩大坐褥加大企业间资金流动量,三者均不错派生出一部分活期进款。由于M1简略较为信得过地反馈居民消耗、购房以及企业投资等经济行径,较M2和社融而言,M1关于经济和市集的独特性更赫然。

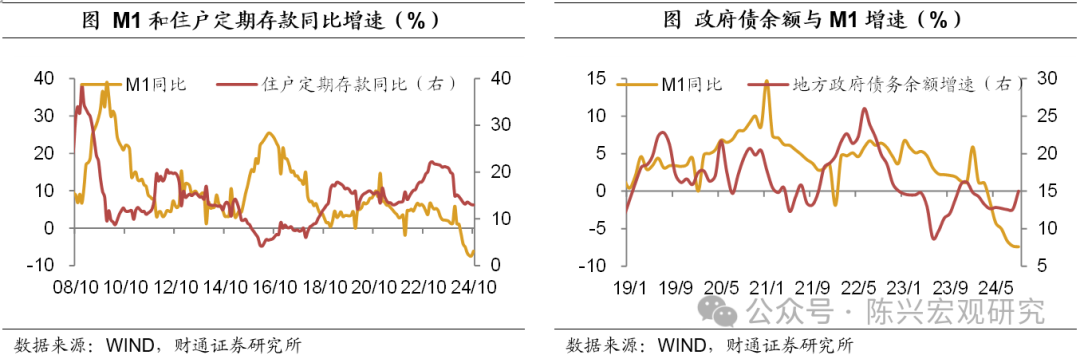

M1与地产销售的联系性削弱。在2007年至2017年间,在地产运行经济周期的配景下,居民购房是最平直产生M1的路线,因此商品房销售额增速与M1走势的同步性较高。不外,一方面,2018年以来,跟着经济结构和地产行业模式的转型,地产关于经济的孝敬度趋于镌汰,地产销售的波动也有所削弱。另一方面,疫情之后,在经济轮回受阻的配景下,广义财政膨胀带动M1反弹,但内需不足导致资金活性进度未能提高,因此M1关于其他经济地点的相似酷爱趋于淡化。

广义财政关于M1的影响加大。频年来,财政关于经济的旯旮影响缓助,政府债券融资在社会融资规模中的比例抬升,广义财政力度关于M1的带看成用趋于突显。财政发力如政府债采集刊行并开销以后,将变成实体部门的收入与进款,从而带动M1增速上行。不外,由于经济内活泼能不彊,广义财政膨胀未能带来内需的走强,居民部门按期进款保握较高增速,资金的活性不高,因此M1抬升的握续性不彊。

3.口径调整后有何影响?

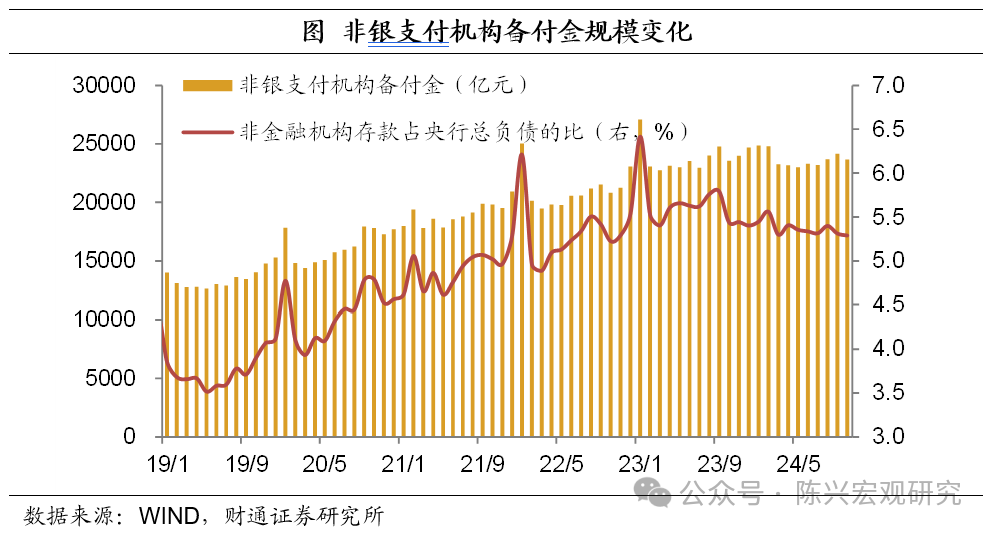

我国M1口径存在优化空间。凭据IMF口径的界定,M0为流畅中现款,M1指的是狭义货币,一般包括M0和活期进款,M2为广义货币,一般包括M1和按期进款、储蓄进款等。与之比较,一方面,我国M1并未纳入居民活期进款,而跟着银行卡和迁移支付的使用越来越普及,个东谈主活期进款亦然流动性极强的支付用具;另一方面,非银行支付机构备付金在平淡支付中被等闲使用,自2019年1月起,此类客户备付金需全额交存至央行或合乎规则的买卖银行,抑止本年10月底的规模为2.4万亿元。央行在三季度货币策略施行论说中说起这两项均可商讨纳入M1统计以完善货币供应量的界限,央行将来或将制定货币供应量统计纠正决策,并稳当进行历史数据的回溯。除此之外,以余额宝、零钱通为代表的货币基金及现款搭理产物将来或也有望收至M1范围内统计。

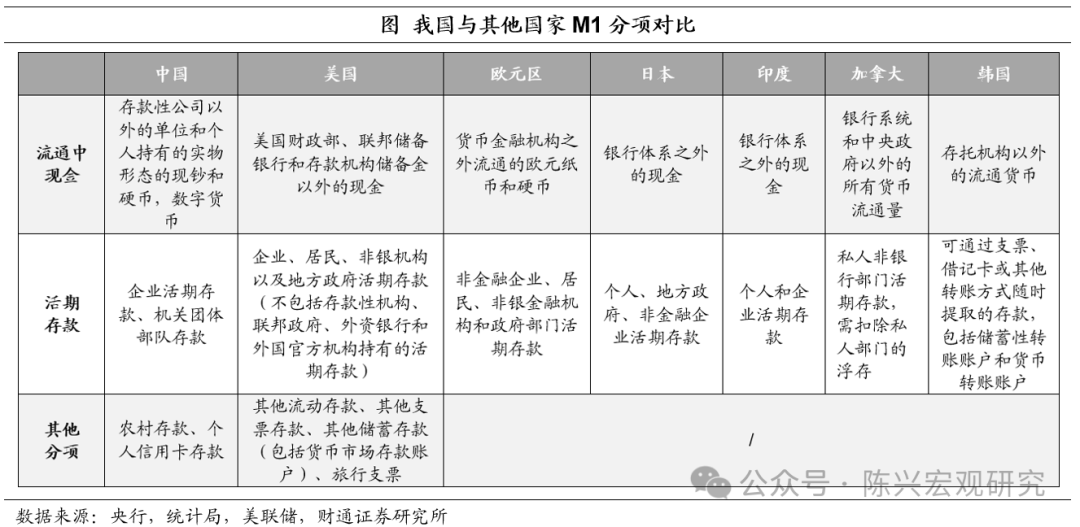

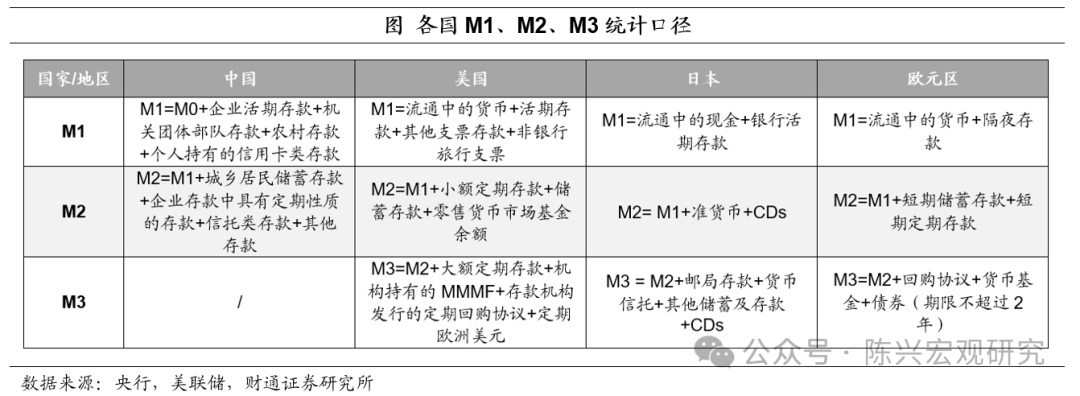

中国M1统计口径窄于国际。与好意思国、欧元区和日本等国际经济体比较,我国M1的统计口径相对较窄,最初,我国M1不包括居民活期进款,而好意思国、欧洲、日本、印度、加拿大和韩国等其他国度M1中均包括居民活期进款;其次,我国M1不包括财政活期进款,而好意思国和日本M1都将地方政府活期进款统计在内,欧元区M1则包括中央和地方政府活期进款;临了,我国M1中莫得统计非银金融机构活期进款,而好意思国和欧元区M1中均包括非银机构活期进款。

口径拓宽后M1增速波动镌汰。如果将居民活期进款和非银支付机构客户备付金纳入M1统计,本年10月调整后 M1余额将从现时口径下的63.3万亿元扩大至105.1万亿元,同比增速降幅从-6.1%收窄至-2.3%。现时口径下,本年M1同比增速从1月的5.9%一都下滑至9月的-7.4%,累计着落13.3个百分点,加入居民活期进款和非银支付机构客户备付金后,宽口径M1的趋势并未发生变化,但累计只着落6.7个百分点,波动赫然镌汰,主要原因是加入了居民活期进款的统计,使得M1对企业活期进款变化的明锐度着落。更广义地,如果将居民活期进款、非银支付机构客户备付金、货币基金和现款处分类搭理产物均纳入M1统计,本年10月调整后M1余额将增长至125.8万亿元,10月宽口径M1同比增速为-1.4%。

M1的趋势和独特性不会窜改。M1统计口径扩大后,M1同比增速以及和M2增速剪刀差走势变化不大,但M1与M2的剪刀差有所不绝,关于经济增长的独特性仍是存在,且宽口径M1更能准确地反馈实体经济的活跃度。关于M2而言,将居民活期进款和非银支付机构客户备付金纳入M1并不会窜改M2的统计范围。

广义货币统计范围将来也可拓宽。长期来看,央行提到“M2统计要结合金融用具流动性的发展变化应时调整”,意味着广义货币供应量的统计范围也有望扩大。国际方面,列国均将储蓄进款和大部分按期进款包含在M2中,但其他方式的统计界限各别较大,主要缘于货币市集和金融用具有分化。凭据IMF,刊行时老到期在2年内的金融用具频频不错被纳入“广义货币”的界限,我国将来可能会将现款处分类搭理、期限2年内的银行债券等纳入M2统计。

风险教唆:1)策略变动调整超预期。2)经济收复不足预期。3)历史教授失效。

(转自:债文新说)开云kaiyun官方网站

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP